【節税】自宅の売却時にかかる税金と特別控除を徹底解説

自宅(マイホーム)を売却したときには、印紙税や登録免許税、仲介手数料にかかる消費税など、さまざまな税金がかかります。

しかし、確定申告で適切な対策を行えば税金の控除を受け、出費を減らすことも可能です。

そこで今回は、自宅の売却の際にかかる税金の種類と節税などの対策について詳しく解説します。

ぜひ最後までご覧ください。

〈目次〉

自宅売却で発生する4つの税金

自宅を売却する際にかかる税金は、4種類あります。

〈自宅売却で発生する税金〉

- 印紙税

- 登録免許税

- 消費税

- 所得税・住民税・復興特別所得税

①印紙税(売買契約書に貼付)

印紙税とは、売買契約書のような課税文書に収入印紙を貼り付け、消印をして納税するという税金です。

不動産は売買契約書に記載する金額が大きくなるため、ある程度の額の印紙税が発生します。

契約書に記載する売買金額と印紙税の金額は以下通りです。

| 契約書に記載する売買金額 | 添付する印紙税 |

| 1万円未満 | 非課税 |

| 1万円以上50万円以下 | 200円 |

| 50万円超100万円以下 | 500円 |

| 100万円超500万円以下 | 1,000円 |

| 500万円超1,000万円以下 | 5,000円 |

| 1,000万円超5,000万円以下 | 10,000円 |

| 5,000万円超1億円以下 | 30,000円 |

| 1億円超5億円以下 | 60,000円 |

| 5億円超10億円以下 | 160,000円 |

| 10億円超50億円以下 | 320,000円 |

| 50億円超 | 480,000円 |

| 金額の記載のないもの | 200円 |

②抵当権抹消の登録免許税

住宅ローンが残っている住宅を売却する場合、抵当権の抹消を行います。

抵当権とは、ローンを貸した際、銀行が不動産を担保にとった権利のことです。

抵当権は登記簿謄本にその内容が記載されており、売却時には登記簿謄本から抵当権の記載の抹消を行います。

抵当権の抹消には、抵当権抹消の登録免許税が発生します。

抵当権抹消の登録免許税は、「不動産の個数あたり1,000円」です。

不動産が1つずつの土地と建物で構成されている場合は、不動産が2個となり、登録免許税は2,000円と計算されます。

③仲介手数料に係る消費税

住宅の売却では、仲介手数料等の費用が発生しますが、この費用に関しては消費税が発生します。

なお、個人の自宅は消費税のかからない非事業用不動産とされていますので、売却した自宅には消費税は発生しません。

④譲渡益が発生したときの所得税・住民税・復興特別所得税

譲渡益が発生したときは原則、所得税・住民税・復興特別所得税が発生します。

所得税や住民税、復興特別所得税は、サラリーマンや個人事業主など、個人の方が普段から納税している税金です。

不動産を購入したときは、「不動産取得税」というズバリなネーミングの税金が存在します。

しかしながら、不動産を売却したときは、「不動産売却税」という税金は存在しません。

売却時の税金で存在するのは、普段から我々が納税している所得税・住民税・復興特別所得税です。

不動産売却によって税金が発生する場合には、売却した翌年だけ、所得税・住民税・復興特別所得税が増えるということになります。

また、冒頭でも触れたように、不動産の中でも特に自宅(マイホーム)の売却では、所得税・住民税・復興特別所得税がなるべく発生しないように政策的な配慮がなされています。

そのため、所得税・住民税・復興特別所得税に関しては、上述した基本的に発生する印紙税や登録免許税、消費税等とは性質が異なります。

所得税・住民税・復興特別所得税が発生するか否かは、まずは譲渡所得を計算し、その計算結果から判断するステップが必要です。

譲渡所得については、後ほど詳しく解説いたします。

自宅売却で必ず発生する税金とケースにより発生する税金

自宅売却で発生する税金には、必ず支払わなければならない税金と、条件次第で支払う必要がある税金があります。

自宅売却にかかる税金を下記に分類しましたので、参考にしてください。

| 必ずかかる | 印紙税 消費税 |

印紙税は契約書に、消費税は仲介手数料などにかかる。 |

| 条件次第 | 登録免許税 | 所有権移転登記にかかる税金。 住宅ローンを組んで買った家にかかる。 (完済した際も手続きが必要) |

| 条件次第 | 所得税 住民税 復興特別所得税 |

譲渡益が発生した時にかかる税金。 要件にあてはまれば、3,000万円の特別控除を適用することもできる。 |

「売却損」が出た時の税金対策

自宅を買った時よりも売却額が安くなってしまい「売却損」が出たら、家計を少しでも楽にしたいですよね。

もし、自宅を売却して売却損が出てしまった場合は、確定申告で税金対策をしてください。

買い替えや自宅の売却をしたときに損失が出てしまった場合、使える特例があります。

所有期間が5年以上のマイホームを売却したときは、確定申告の手間をかけてでも特例の利用を検討してください。

マイホームを買い替えた時の特例

- 要件に当てはまる場合、マイホームを買い替えた年の給与所得や事業所得などの所得から控除(損益通算)できる。

- 1年分で控除しきれなかった譲渡損失は、譲渡の年の翌年以後3年内に繰越控除することもできる。

参考:国税庁「マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例」

住宅ローンが残っている自宅を売って損失が出た時の特例

- 要件に当てはまる場合、マイホームを売った年の給与所得や事業所得などの所得から控除(損益通算)できる。

- 1年分で控除しきれなかった譲渡損失は、家を売った年の翌年以後3年内に繰越控除することもできる。

参考:国税庁「住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき」

居住用財産の3,000万円特別控除

住宅の中でも、居住用財産と呼ばれる自宅(マイホーム)を売却すると、3,000万円特別控除と呼ばれる節税特例を利用することができます。

ここからは居住用財産の3,000万円特別控除について紹介していきます。

計算式と特例利用のメリット

不動産売却は取引額が大きく、計算するのは大変と感じてしまうかもしれません。

それでも特例を利用するメリットは大きいです。

具体的に、「居住用財産の3,000万円特別控除の計算式」やメリットをご紹介していきます。

特別控除を利用した時の計算式

3,000万円特別控除を利用すると、譲渡所得が以下の計算式で算出されるようになります。

譲渡所得 = 譲渡価額-取得費-譲渡費用-3,000万円

この式による計算の結果、譲渡所得がマイナスになるようであれば、譲渡所得はゼロとして扱われ、売却による所得税・住民税・復興特別所得税は発生しません。

特例利用のメリット

3,000万円も控除してくれる特例には、物件の売却価格によっては所得税・住民税・復興特別所得税がゼロになるという、大きなメリットがあります。

ぜひ活用しましょう。

居住用財産の特例の要件

特例を利用するために、まずは要件を確認してみましょう。

あなたの住宅が「居住用財産に該当するのか」が重要です。

居住用財産は、簡単にいうと自宅(マイホーム)ですが、厳密には以下の要件のいずれかに当てはまれば居住用財産となり、3,000万円特別控除の利用が可能です。

居住用財産の定義

- 現に居住している家屋やその家屋と共に譲渡する敷地の譲渡の場合(実際に売主が住んでいること))

- 転居してから3年後の12月31日までに、居住していた家屋やその家屋と共に譲渡するする敷地の譲渡の場合(この間に貸付や事業用に供していても適用となる)

- 災害などにより居住していた家屋が滅失した時は、災害のあった日から3年を経過する日の属する年の12月31日までに、その敷地だけ譲渡する場合

- 転居後に家屋を取り壊した場合には、転居してから3年後の12月31日までか、取り壊し後1年以内か、いずれか早い日までに譲渡する場合(取り壊し後にその敷地を貸し付けたり、事業の用に供したりすると適用外となる)

3,000万円特別控除は、居住期間が定められていないのが特徴です。

脱税目的で住んだと思われるケース以外、短期間の居住であっても居住用財産として認められます。

例えば、新築マンションを購入して、転勤等の事情ですぐに売らなければいけなくなったというケースもあります。

このようなケースでは、たとえ短期間の居住用期間であっても、3,000万円特別控除は利用可能です。

3,000万円特別控除は、要件が緩く使えるケースが多いので、譲渡所得が出た場合には、しっかり利用するようにしましょう。

所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例とは併用できる

3,000万円特別控除の特例を適用しても、なお、譲渡所得がプラスになってしまう場合、次に検討すべきは「所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例(以下、「軽減税率の特例」と略)」です。

軽減税率の特例は、「所有期間が10年超の居住用財産」であれば利用することができます。

「軽減税率」ですので、内容としては、さらに税率が低くなるという特例です。

税率は、具体的に以下のようになります。

| 譲渡所得 | 所得税 | 住民税 |

| 6,000万円以下の部分 | 10% | 4% |

| 6,000万円超の部分 | 15% | 5% |

※譲渡所得は3,000万円の特別控除の適用後の譲渡所得が対象です。

さらに、2037年までは「所得税」に対して一律2.1%をかけた金額が「復興特別所得税」として納税額にプラスされます。

長期譲渡所得では、税率が所得税は15%、住民税が5%でしたので、軽減税率の特例によって、所得税は10%、住民税が4%へと下がります。

譲渡所得が「6,000万円超の部分」は、再び長期譲渡所得と同じ税率が適用されますが、3,000万円を控除しても譲渡所得が6,000万円超となるケースは、超レアケースですので、あまり考慮しなくて大丈夫です。

住宅ローン控除とは併用できない

3,000万円の特別控除は節税効果も高く非常に使いやすい特例ですが、1つだけ残念なルールがあります。

それは、住宅ローン控除とは同時に併用できないというルールです。

住宅の売却で税金を払っているケースは、ほとんど住宅ローン控除を利用するために3,000万円の特別控除の利用を断念している場合です。

住宅では、買い替えにおいて購入物件で住宅ローン控除を利用するケースがあります。

購入物件で住宅ローン控除を利用する場合には、同時に売却物件で3,000万円の特別控除を利用することはできません。

正確にいうと、住宅ローン控除は、購入物件に入居した年の他、その前年または前々年あるいはその翌年、または翌々年に3,000万円特別控除を適用すると利用できなくなります。

購入した年から前後2年間において3,000万円の特別控除を利用すると、住宅ローン控除は使えないというイメージです。

住宅ローン控除と併用できない特例は、3,000万円特別控除だけではありません。

以下の特例が住宅ローン控除と併用できない特例となります。

住宅ローン控除と併用できない特例

- 3,000万円の特別控除

- 所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例(軽減税率の特例)

- 特定の居住用財産の買換え特例

- 中高層耐火建築物等の建設のための買換えの特例

住宅ローン控除と3,000万円特別控除では、一般的には住宅ローン控除の方がトータルの節税額は大きくなります。

3,000万円特別控除は捨て、住宅ローン控除を取っている方の方が多いです。

一方を選択・適用することになりますので、きちんとシミュレーションした上で、どちらが得かを判断するようにしてください。

【計算式】売却の譲渡所得と自宅の取得費

自宅売却の税金対策として特例を利用するためには、譲渡所得や取得費を計算しなければなりません。

ここからは、自宅を売却したときに発生する譲渡所得の求め方について解説していきます。

譲渡所得の計算式

不動産を売却したときに得られるお金のことを「譲渡所得」と言います。

譲渡所得とは、次の計算式で計算できます。

【式】譲渡所得=譲渡価格 − 取得費 − 譲渡費用

〈参考〉

✔︎譲渡価格とは売却価格のこと

✔︎取得費とは、土地については購入額、建物については購入額から減価償却費を控除した価格。

✔︎譲渡費用は、仲介手数料や印紙税、測量費など、売却に要した費用

譲渡所得とは売却価格のこと

譲渡価額とは、基本的には売却価格のことです。

ただし、譲渡価額は「価額」と表記されており、厳密には売却「価格」のことではないという点がポイントとなります。

価額とは値段のことではなく、品物の値打ちに相当する金額を表す言葉です。

それに対して価格とは値段のことを指します。

具体的には、不動産売却で固定資産税の精算を行った場合には、売却価格に固定資産税精算金を加えたものが譲渡価額となります。

「譲渡価額 = 売却価格 + 固定資産税精算金」

譲渡所得に該当するもの

譲渡費用は、具体的には以下のものが該当します。

- 売却の際の仲介手数料

- 売却のために要した測量費

- 売却に伴う広告費

- 売却時の売買契約書に貼付けした印紙税

- 売却に伴い支払った立退料

- 売却時の建物の取壊し費用

譲渡所得の計算の結果について、今回は譲渡所得がプラスなら「譲渡益」、譲渡所得がマイナスなら「譲渡損失」と表現することとします。

住宅を売却したときは、譲渡益が生じたときのみ税金が発生します。

譲渡損失が発生した場合には、税金は生じません。

建物に関しては、取得費を求める際、減価償却という手続きを行います。

減価償却とは、毎年、建物の価値を落としていく会計上の手続きです。

減価償却の手続きによって、取得費は新築当初から年々下落していきます。

しかしながら、住宅の売却では、取得費の下落以上に市場価格の方が下がることが良くあるため、計算の結果、譲渡損失が発生することの方が多いです。

譲渡所得を計算するためには、まずは取得費の計算方法をマスターすることが第一歩となります。

取得費の求め方とシミュレーション

ここから取得費の求め方について解説します。

国税庁のサイトもご紹介しますので、より詳しく知りたい方はあわせてご覧ください。

住宅購入金額がわかるときの計算方法

住宅購入金額がわかるときは、土地と建物に分け、建物価格に対してのみ減価償却の計算を行います。

取得費は、次の計算式で求めます。

取得費 = 土地購入価額 + (建物購入価額-減価償却費)

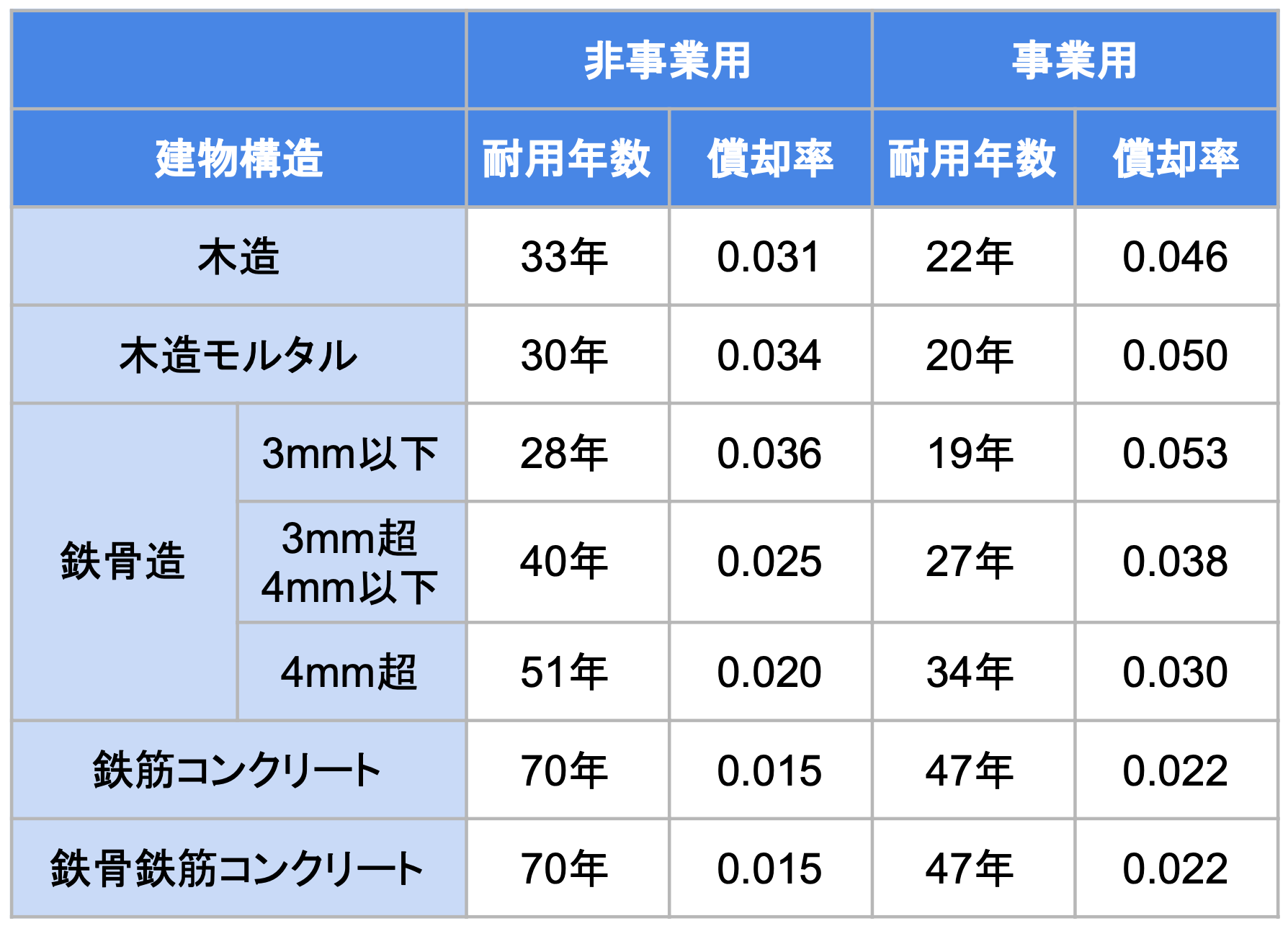

建物部分の減価償却費については、非事業用と事業用で計算式が異なります。

非事業用・非業務用(マイホーム・セカンドハウス)の場合

減価償却費(合計)

= 建物購入価額×0.9×償却率×経過年数

※旧定額法を使用

事業用・業務用(賃貸住宅等)の場合

【2007年3月31日以前取得の建物】

減価償却費(合計)

= 建物購入価額×0.9×償却率×使用月数÷12ヶ月

※旧定額法を使用。他に旧定率法を適用する場合もあり。

【2007年4月1日以後取得の建物】

減価償却費(合計)

= 建物購入価額×償却率×使用月数÷12ヶ月

※定額法を使用。他に定率法を適用する場合もあり。

耐用年数と償却率は、建物の構造によって異なります。

▽定額法の場合▽

減価償却費は、非事業用の場合は残存価額が建物購入額の5%となるまで償却でき、事業用の場合は1円となるまで償却が可能です。

例えば、非事業用の建物購入価額が1,000万円だった場合、建物取得費は50万円となるまで償却され、それ以降の建物取得費はずっと50万円として計算されます。

それに対して、事業用の建物購入額が1,000万円だった場合、建物取得費は1円となるまで償却され、それ以降の建物取得費はずっと1円です。

減価償却費は、年数に応じて価値を減少させていくというシンプルな考え方です。

しかし、非事業用と事業用では計算式が異なります。

かつ事業用では取得時期によって計算方法が異なり、中古建物の場合償却年数の別途再計算が必要など、多少複雑です。

売却予定の住宅の取得費を計算するために、どの計算方法で減価償却費を割り出すことができるかを正しく判断する必要があります。

国税庁により減価償却のシミュレーション

下記の、国税庁の解説にある具体的な計算例(シミュレーション)を参考にしてみてください。

減価償却のシミュレーション(参考:国税庁)

旧定額法と旧定率法による、12年目の償却費まで見ることができます。

「旧定額法と旧定率法による減価償却(平成19年3月31日以前に取得した場合)」

定額法と定率法による減価償却について、10年目の償却費まで見ることができます。

「定額法と定率法による減価償却(平成19年4月1日以後に取得する場合)」

購入金額がわからないとき

住宅購入金額がわからないときは概算取得費と呼ばれるものを用います。

概算取得費とは、「譲渡価額の5%」です。

「取得費 = 譲渡価額 × 5%」

尚、先祖から引き継いだ土地の上に、注文住宅を建てて、土地だけ取得費が分からないケースがあります。

土地だけ購入価額が不明の場合の取得費は、以下のように計算されます。

土地の取得費 = (譲渡価額-建物取得費)×5%

取得費 = 土地の取得費+建物取得費

= (譲渡価額-建物取得費)×5%+建物取得費

= 譲渡価額×5%+建物取得費×95%

所有期間と税金

所得税・住民税は、譲渡所得に税率を乗じて求めます。

一般的に、所得税は収入が高い方ほど税率が上がる累進課税の方式が採用されます。

しかしながら、不動産売却では譲渡所得がとても大きくなる可能性もあるため、累進課税を適用してしまうと、その年だけ極端に税率が高くなってしまうこともあり、税負担が過剰に重くなる可能性があります。

そこで、譲渡所得に関しては、他の所得とは合算せずに分離して税金が計算されます。

このように他の所得とは分離して税金を計算する制度を分離課税制度と呼んでいます。

ポイントは不動産の所有期間

譲渡所得に対する税率は不動産の所有期間によって決まります。

所有期間は、不動産を譲渡した1月1日時点において判定されます。

それぞれの税率は以下の通りです。

まず上記の税率でそれぞれ計算し、さらに2037年までは「所得税」に対して一律2.1%をかけた金額が「復興特別所得税」として納税額にプラスされます。

税金のシミュレーション

ここで、以下の条件で税金を計算してみます。

- 譲渡所得:1,000万円

- 購入日:2000年12月

- 売却日:2019年8月

所有期間は2019年1月1日時点において5年を超えていますので長期譲渡所得となります。

税金の計算方法は以下の通りです。

所得税 = 譲渡所得×長期譲渡所得に係る所得税率

= 1,000万円×15%

= 150万円

復興特別所得税 = 所得税×復興特別所得税率

= 150万円×2.1%

= 3.15万円

住民税 = 譲渡所得×長期譲渡所得に係る住民税率

= 1,000万円×5%

= 50万円

税金合計 = 所得税+復興特別所得税+住民税

= 150万円+3.15万円+50万円

= 203.15万円

譲渡所得のシミュレーション

ここからは、次の条件で譲渡所得を計算してみます。

【売却した不動産の条件】

物件種別:マイホーム(非事業用)

建物構造:木造(耐用年数33年、償却率0.031)

売却日:2019年8月に売却引渡

売却価格:4,500万円

固定資産税精算金:4万円

譲渡費用:142万円

購入日:2000年6月に新築竣工

土地購入価格:4,000万円

建物購入価格:3,000万円

まず最初に譲渡価額を求めていきます。

譲渡価額

売却価格+固定資産税精算金

= 4,500万円+4万円

= 4,504万円

次に取得費を求めます。

経過年数は引渡日を基準とし、6ヶ月以上の端数は1年、6ヶ月未満は切り捨てて計算します。

売却の引渡は2019年8月、購入の引渡は2000年6月であり、19年2ヶ月であるため経過年数は19年と計算します。

減価償却費は次のようになります。

減価償却費

建物購入価額×0.9×償却率×経過年数

= 3,000万円×0.9×0.031×19年

= 1,590.3万円

上記から、取得費は次のようになります。

取得費

土地取得費+建物取得費

= 土地購入価額+(建物購入価額-減価償却費)

= 4,000万円+(3,000万円-1,590.3万円)

= 5,409.7万円

最後に譲渡所得を計算します。

譲渡所得

譲渡価額-取得費-譲渡費用

= 4,504万円-5,409.7万円-142万円

= ▲1,407.7万円

このケースでは譲渡損失が発生していることになるため、税金は発生しません。

自宅売却にかかる税金の注意点

自宅売却にかかる税金は、給与にかかる税金とは別計算されます。そのため、確定申告を忘れないように注意してください。

確定申告を行うタイミングは、家を売却した翌年の2月16日から3月15日までの間です。

確定申告を行わないと、未納になってしまい、あとで納税することになります。

自宅を売却して、確定申告を行うまでが「売却の流れ」であること忘れないように注意してください。

また、3,000万円の控除は確定申告の際に申告します。

確定申告書に「譲渡所得の内訳書(確定申告書付表兼計算明細書)[土地・建物用]」などの書類を添えてください。

確定申告書は、確定申告の期間中に、必要な書類を添えて税務署に提出しましょう。

売却時の税金と控除のまとめ

いかがでしたでしょうか。

今回は自宅売却の際の税金について解説してきました。

住宅を売却すると、

- 売買契約書に貼る印紙税

- 抵当権抹消の登録免許税

- 仲介手数料等に係る消費税

などが発生します。

また、譲渡益が発生した場合には、

- 所得税

- 住民税

- 復興特別所得税

上記が発生するのが原則です。

税金が発生するか否かは、譲渡所得の計算をすることで判明します。

概算取得費を用いる場合には、譲渡益が大きく生じることになりますので、税金が発生する可能性が高まります。

居住用財産の要件を満たす自宅であれば、3,000万円特別控除が利用できるため、税金が発生しないケースがほとんどです。

ただし、買い替えにおいて購入物件で住宅ローン控除を利用する場合には、3,000万円特別控除は同時に利用できません。

いずれにしても、自宅であればなるべく税金を発生させないための制度が作られています。

実は親切な制度ですので、この記事を何度か読み直して頂きながら、理解を深めていただけたらと思います。

別途ご質問等も受け付けていますので、お気軽にお問い合わせください。

最後までご覧いただき、ありがとうございました。